Aktienanalysten von Banken und Research-Häusern orakeln, als wüssten sie, wohin sich ein Aktienkurs bewegt. In den letzten Jahren hatten die Daueroptimisten unter ihnen meist leichtes Spiel, da sich die Indizes fast unisono gen Norden bewegt haben. Es mehren sich mittlerweile jedoch die Warnsignale an den Finanzmärkten. Somit wird mit Spannung zu beobachten sein, ob die Dauerbullen bei ihren Prognosen bleiben und welchem Mehrwert diese Aktienanalysen dem Anleger überhaupt bringen.

Aktienanalysen sollten laut Theorie für Anleger hilfreich sein, weil Analysten als Informationsintermediäre Anhaltspunkte für die weitere Entwicklung eines Unternehmens liefern, Vor- und Nachteile eines Investments herausarbeiten, indem sie umfangreiche Daten zusammentragen und aufbereiten. Da sich die Analysten einer Aktie grundsätzlich alle auf die gleichen Informationen berufen, liegen die Einschätzungen und Empfehlungen meist nicht allzu weit auseinander. Es gibt nur wenige Analysten, welche sich spürbar vom Einheitsbrei entfernen.

Vorrausschauende Investoren sollten Analystenmeinungen in jedem Fall kritisch hinterfragen. Es stellt sich letztendlich die Frage, ob bei diesen „Einschätzungen“ keinerlei Interessenskonflikte existieren. Bei der Arbeit eines Analysten zählt doch eigentlich nur der Kommerz. Zwar sollte er sein Urteil unabhängig fällen, aber er covert natürlich vorzugsweise Aktien, die umsatzträchtig sind. Schließlich wird auch seine Tätigkeit von den Transaktionsgebühren oder beispielsweise durch einen Bond-/Aktien-IPO quersubventioniert, die sein Arbeitgeber – etwa eine Investmentbank – einnimmt.

Daher überrascht es nicht. dass DAX-Titel völlig überversorgt mit Analysteneinschätzungen sind. Aktien aus dem M- oder S-DAX sind oftmals nur kaum oder gar nicht auf dem Radar der Analysten.

Rein rechtlich sollten Research-Abteilungen von denen des Investmentbankings getrennt sein. So könnte es kurioserweise vorkommen, dass die Research-Abteilung einer Bank für eine Aktie positiv gestimmt ist, die Vermögensverwaltung dieser Bank diese Aktie aber gleichzeitig mit „Sell“ einstuft. Zumindest in der Theorie. Es gibt aber auch unabhängige Research-Häuser, die selbst keine Handelsabteilung oder Vermögensverwaltung betreiben und daher vorne herein Interessenkonflikte vermeiden. Deren Analysen werden entweder vom Investor bezahlt, oder sie werden direkt vom Wertpapieremittenten – also den Unternehmen – in Auftrag gegeben. Ein weiterer Knackpunkt bei diesen Analysen ist die Tatsache, dass immer nur alte Daten zur Verfügung stehen, welche zwangsläufig keine verlässlichen Informationen für die Zukunft bieten müssen.

Aktienanalysen bringen kaum Mehrwert

Zahlreiche Studien belegen seit Jahrzehnten, dass Aktienanalysen kaum einen Mehrwert bringen. Die Professoren Trueman, Lehavy, Barber und McNichols untersuchten die Qualität von 360.000 Analystenempfehlungen, die von 269 amerikanischen Banken und Brokerhäusern zwischen 1986 bis 1996 abgegeben wurden. Das 2001 veröffentlichte Ergebnis war eindeutig. Nach Abzug der Transaktionskosten war kein wirklicher Mehrwert dieser Empfehlungen für die Anleger festzustellen. Zahlreiche Anleger glauben, dass sich dies durch modernere Technik, detaillierte Daten und bessere Analysetools geändert hat. Dies ist aber nicht der Fall.

Am Beispiel der Amazon-Aktie wird deutlich, dass Analysten sehr zur Trendfolge neigen: Steigt der Kurs einer Aktie über längere Zeit stetig, so sind die Kauf-Empfehlungen garantiert – egal wie teuer die Aktie ist. Die Analysten wollen ja im „Konsens“ bleiben.

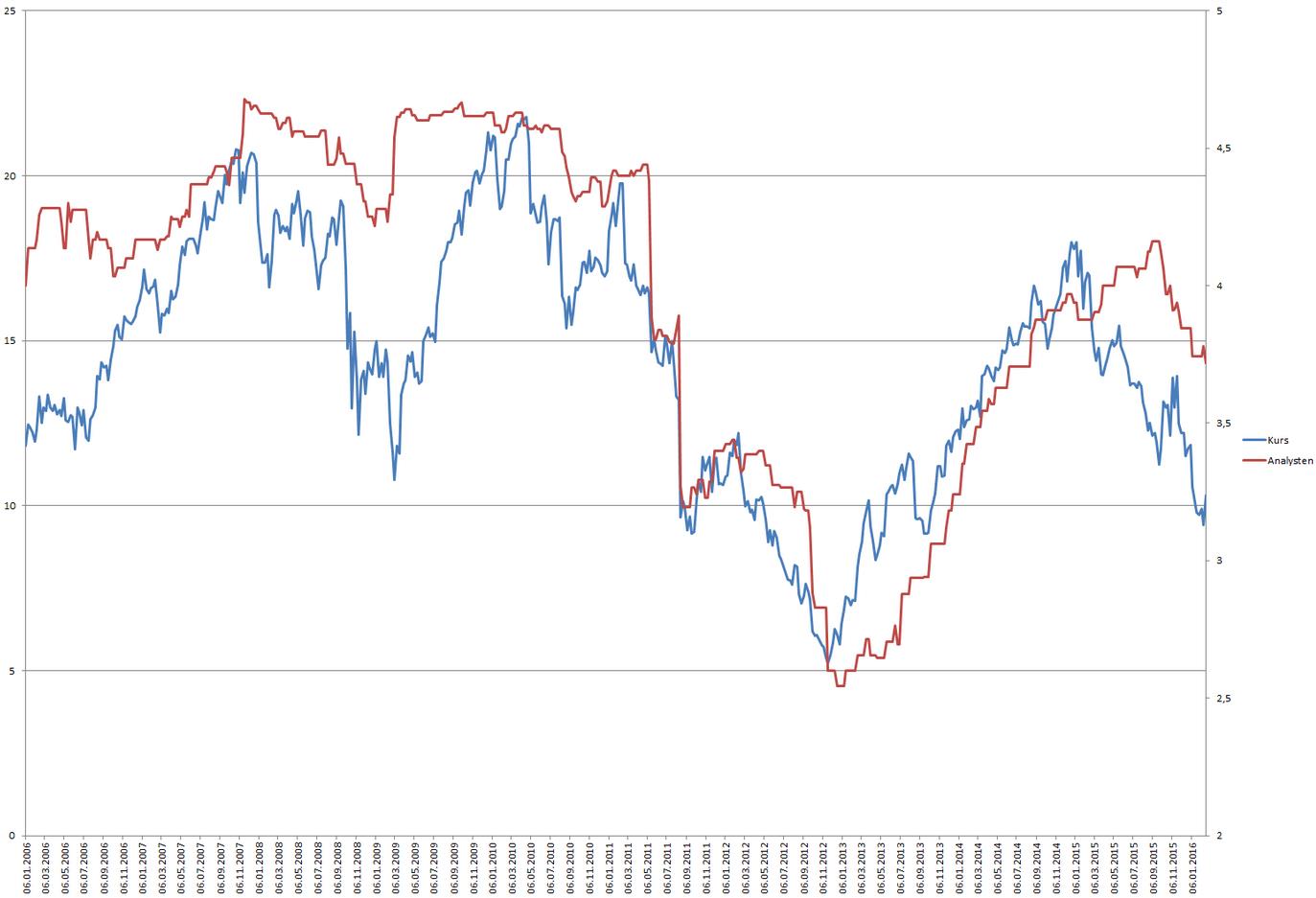

Was Analysten über 10 Jahre bei HP empfohlen hätten

Blaue Linie (HP-Aktienkurs/linke Achse),

rote Linie (Ø HP-Analystenempfehlung, 1 (=starker Verkauf) bis 5 (=starker Kauf) /rechte Achse)

Quelle: Bloomberg

Quelle: Bloomberg

Die Anzahl der Kaufempfehlungen ist im Laufe der Jahre im Gleichlauf zum Aktienkurs gestiegen. Das wird wahrscheinlich so lange gehen, bis es einmal einen Einbruch gibt. Anschließend, wenn die Aktien wieder deutlich günstiger bewertet ist, werden die Analysten den Daumen zu senken

Die beste Rendite erzielt man an der Börse im Durchschnitt oftmals mit Werten, bei denen man einsteigt, solange der Grundkonsens der Analysten noch negativ ist, und dann abwartet, bis dieser nach und nach ins Positive dreht. Die sukzessiven Heraufstufungen könnten die Notierungen dann beflügeln und dem Anleger eine Outperformance bescheren. Nur wer erfolgreich vom Konsens abweicht, kann Mehrwert schaffen. Die Firmenanalysen sind in erster Linie als Quelle für Sachinformationen und Umsatz- und Gewinndynamik zu verstehen. Anleger müssen selbst entscheiden, wann sie was kaufen oder verkaufen. Für den langfristigen Anlageerfolg ist ein regelbasiertes Risikomanagement unerlässlich. Denn schon Perikles wusste „Es kommt nicht darauf an, die Zukunft vorauszusagen, sondern darauf, auf die Zukunft vorbereitet zu sein“.