Diese Woche steht der Zinsentscheid der amerikanischen Notenbank (FED) im Fokus der Anleger. Eine Zinssenkung gilt als ausgemacht und ist entsprechend eingepreist. Bereits in der letzten Woche verkündete Mario Draghi, dass die Europäische Zentralbank (EZB) u.a. den Einlagezins zukünftig gar noch weiter senken und die Finanzmärkte mit neuem Geld fluten könnte. Der Zinsentscheid in den USA wird wohl die Richtung der nächsten Monate an den Finanzmärkten vorgeben. Sehen wir neue Höchststände oder eine Korrektur bei Aktien? Wie die Historie zeigt, sind Zinssenkungen nicht zwangsläufig positiv für die Börsen.

Börse vom billigen Geld getrieben

Seit Jahren tun die größten Notenbanken der Welt alles, um die Wirtschaft anzukurbeln. Niedrige Zinsen sollen Unternehmen dazu motivieren, mehr zu investieren, um mit günstigen Krediten mehr Umsatz und Gewinn zu erzielen. Privatpersonen sollen durch das historisch tiefe Zinsniveau zum Konsum animiert werden. Diese Flut des billigen Geldes hat dazu geführt, dass die Preise von Sachwerten wie Immobilien und Aktien neue Höchststände erreicht haben. Wie lange wird sich dieses Schuldenkarussell weiter drehen?

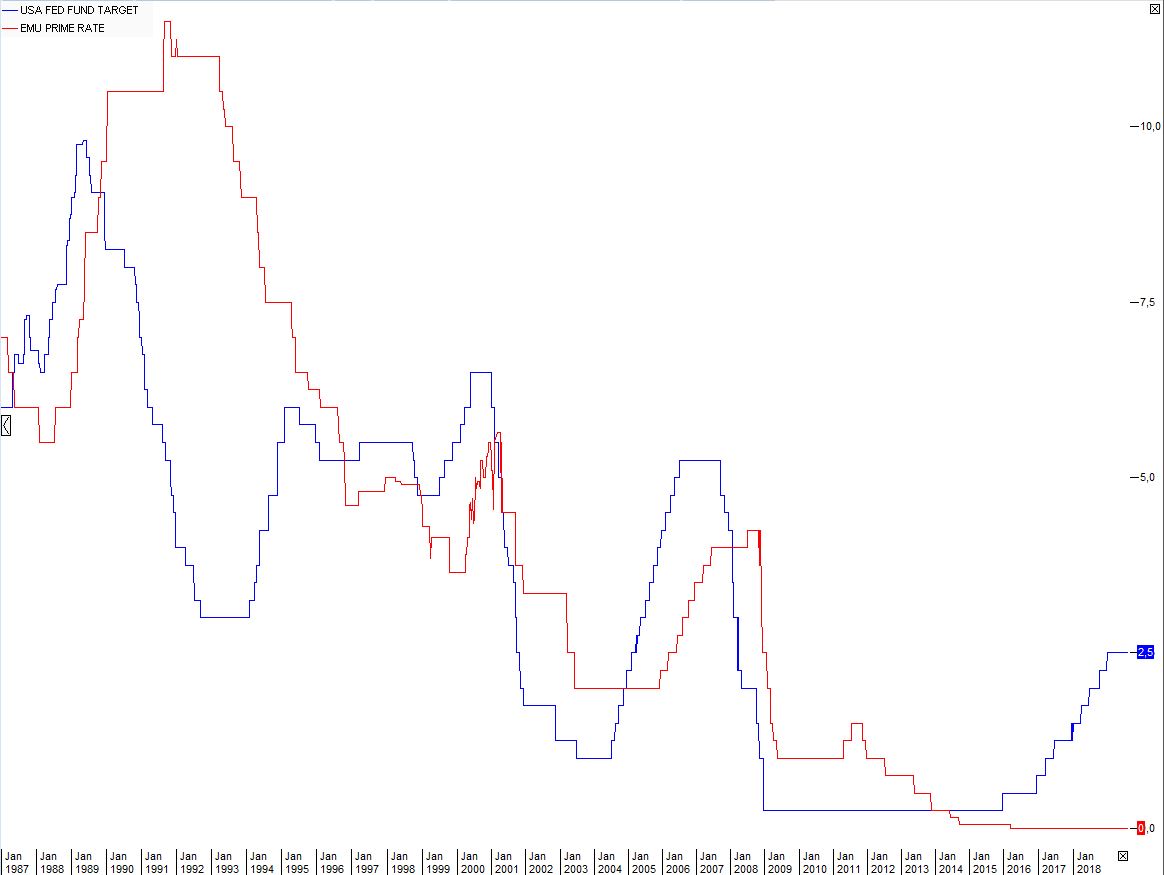

Leitzinsentwicklung FED & EZB

Quelle: VWD

Zinssenkung? Notenbanker in der Zwickmühle

Die Notenbanker können offensichtlich seit geraumer Zeit nicht mehr unabhängig von der Börse agieren. Ganz im Gegenteil, die Börse ist mittlerweile zu einer wichtigen Zielgröße für die Notenbanker geworden. Fallen die Aktienkurse, hat dies unmittelbar einen Effekt auf das Vermögen und damit das Konsumverhalten der Anleger, vor allem in Amerika, wo im Gegensatz zu Europa, der Aktienbesitz der Privatpersonen deutlich höher ist.

Die Notenbanker haben sich mit dem Zinssenkungszyklus der letzten 30 Jahre in eine Ecke manövriert und haben somit maßgeblich dazu beigetragen, dass die weltweite Verschuldung sowohl bei Privatpersonen, Unternehmen und Staaten massiv angestiegen ist.

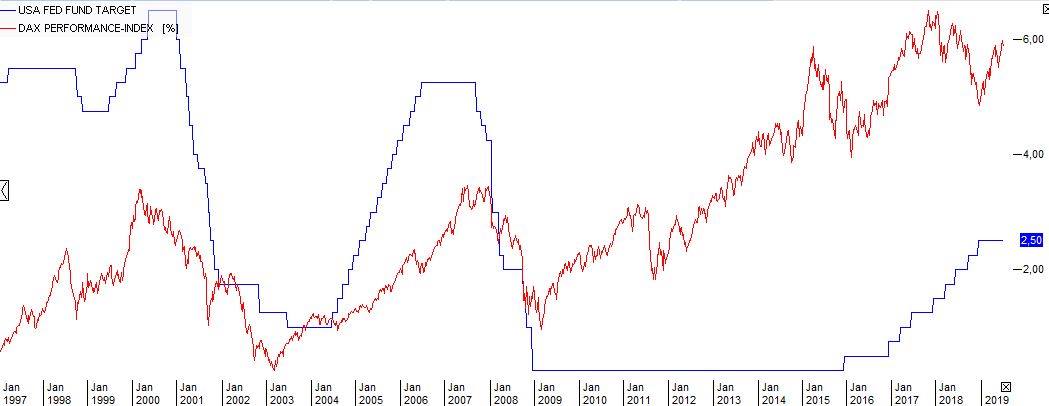

Historie zeigt hohe Wahrscheinlichkeit einer Korrektur bei Zinssenkung

Quelle: VWD

Jetzt stehen die Zentralbanken vor der Wahl zwischen Pest und Cholera. Die Zinsen dürfen nicht steigen, damit die Schuldenblase nicht platzt und die Börse darf nicht fallen, um keine Rezession auszulösen. Wie es scheint, sind die Märkte aktuell abhängig von den Entscheidungen der Notenbanken und weniger von den Fundamentaldaten – die niedrigen Zinsen wirken wie eine Droge.

Zinssenkung für die Börse nicht zwangsläufig positiv – Korrektur wahrscheinlicher

Im Grunde sollte man davon ausgehen, dass eine Zinssenkung positive Auswirkungen für die Börse hat, da sich die Unternehmen günstiger Verschulden können. Zudem werden festverzinsliche Anlageformen im Vergleich zu Aktien uninteressanter, was wiederum mehr Geld in den Aktienmarkt fließen lassen sollte. Ein wichtiger Punkt darf aber nicht vergessen werden. Notenbanken senken die Zinsen erst bei oder kurz vor einer Rezession, also einem Wirtschaftsabschwung. Bleibt die Zinssenkung ohne die erhoffte Wirkung, kommt es tatsächlich zu einem massiven Einbruch der Wirtschaft und es kann zu einem Crash an den Börsen kommen.

Zinssenkung gefährdet besonders die Banken

Sollten die Zinsen tatsächlich gesenkt werden, kommen vor allem europäische Banken in die Bredouille. Die Zinsen liegen schon bei Null, den Banken ist die Zinsmarge und somit ein wichtiger Einkommensfaktor schon abhandengekommen. In einem normalen Zinsumfeld sammelt eine Bank Geld bei ihren Kunden in Form von Spar- und Tagesgeldkonten zu günstigen Zinsen ein und verleiht dies langfristig zu deutlich höheren Zinsen. Anhand dieser Zinsmarge erwirtschaften die Banken in der Regel ihre Gewinne. Bei Null- oder Minuszinsen fallen diese Gewinne aus oder schmelzen zumindest deutlich so wie das Eis in der Sonne. Dies wird weiter dazu führen, dass die Banken bei der Kreditvergabe vorsichtiger sind. Schlussfolgernd lähmt diese zurückhaltende Kreditvergabe die Wirtschaft. Es wird jedenfalls deutlich, dass die Niedrigzinspolitik die Notenbanken in eine Ecke manövriert hat, aus der sie nicht mehr rauskommt. Die Gefahr eines Crash an den Börsen ist jedenfalls allgegenwärtig. Die (Schulden)Bäume wachsen eben nicht ungebremst in den Himmel.