Seit Trumps Wahl zum US-Präsidenten im November 2016 kennen die US-Börsen nur eine Richtung. Wie an einer Schnur gezogen ging es nach oben, In diesem Zeitraum konnte der S&P500 um 35 Prozent zulegen, der Technologie-Index Nasdaq sogar 54 Prozent. Eine gedopte Wirtschaft, niedrige Zinsen, massive Aktienrückkäufe und die Auswirkungen von Trumps Steuerprogramm haben die amerikanischen Aktienmärkte ohne nennenswerten Rücksetzer auf neue Höchstständen katapultiert. Schaut man sich die Fakten aber detaillierter an, fällt aufmerksamen Beobachtern ins Auge, dass die Aktien(rück)käufe auf Pump in den Vereinigten stark gestiegen sind. Wie lange kann dieser „Drahtseilakt“ vor dem Hintergrund steigender Zinsen noch funktionieren?

Auf den ersten Blick sieht Amerikas Wirtschaft rosig aus. Auch die US-Börsen trotzen nur so vor Stärke. Eigentlich sollte man meinen, dass alles in bester Ordnung ist. Doch es ist noch lange nicht alles Gold, was glänzt. Die Wirtschaftsdaten sind stark, keine Frage. Aber es muss auch beachtet werden, dass diese durch massive Konjunkturspritzen wie beispielswiese Trumps Steuerreform oder niedrige Zinsen frisiert wurden. Die US-Börsen markierten in diesem Umfeld neue Allzeithochs.

Und hier kommen wir zu einem Punkt, der uns Sorgen bereitet und gleichzeitig zur Vorsicht mahnt. Analysiert man die Daten detaillierter, fällt auf, dass vor allem Aktien(rück)käufe auf Kredit die Börsenkurse nach oben katapultiert haben.

Diese Aktienkäufe auf Pump kommen aus zwei Bereichen. Zum Einem haben Unternehmen die niedrigen Zinsen genutzt um auf Pump eigene Aktien zurück zu kaufen. Zum anderen spekulieren Privatanleger massiv mit Geld, welches ihnen eigentlich nicht gehört.

Aktienrückkäufe durch Unternehmen

Bei Aktienrückkäufen kauft das Unternehmen seine eigenen Wertpapiere. Dadurch erhöht es die Nachfrage und stärkt so den eigenen Aktienkurs. Die Anzahl der Aktien sinkt, sodass der Gewinn je Aktie optisch steigt, da dieser auf weniger Aktien verteilt wird. Auch die Dividendenrendite wächst somit automatisch und erhöht wiederum die Attraktivität der Aktie. Ob solche Aktienrückkäufe sinnvoll sind, hängt von den genauen Umständen ab. Zunächst einmal kann es steuerlich von Vorteil sein, wenn ein Unternehmen mit seinen Überschüssen Aktien zurückkauft. Außerdem kann eine solche Maßnahme einen Schutz vor Übernahmen darstellen. Aber es gibt durchaus Nachteile. Wenn sich das Unternehmen für einen Aktienrückkauf entscheidet, heißt das auch, dass die Überschüsse nicht in den Ausbau von Kapazitäten, die Forschung oder die Erschließung neuer Märkte investiert werden. Das Management scheint entweder nicht optisch in die Zukunft zu blicken oder einfallslos zu sein. Ist solche eine Aktie haltenswert?

Ein Nachteil ergibt sich für Anleger zudem, wenn Aktien zu überhöhten Kursen zurückgekauft werden. Schaut man sich die langfristigen Charts an, sieht es schon so aus, als würde aktuell im Vergleich eher teuer gekauft. Ein typischer Fall von schlechter Kapitalallokation oder sogar Interessenskonflikten, da Manager oft Aktienoptionen als Entlohnungskomponente erhalten. Ein Schelm, wer Böses denkt.

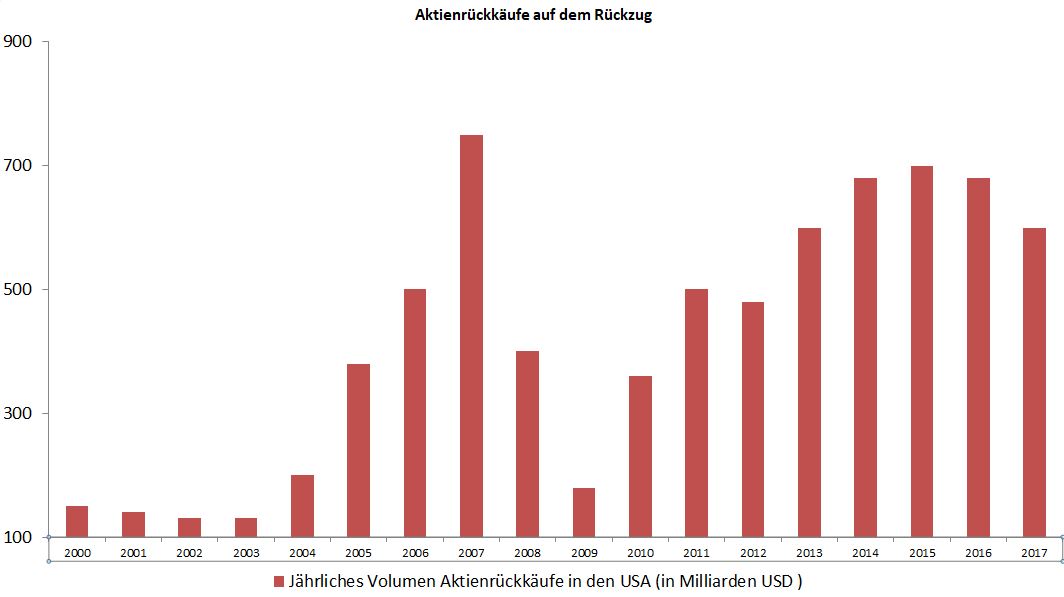

In den letzten Jahren hat sich aber ein gefährlicher Trend etabliert. Die Unternehmen kauften ihre eigenen Aktien nicht zwingend aus überschüssiger Liquidität bzw. Gewinnen zurück. Ganz im Gegenteil. Die niedrigen Zinsen wurden genutzt, um Aktien auf Kredit zu kaufen. Im ersten Halbjahr 2018 belaufen sich die Aktienrückkäufe in den USA auf fast 680 Mrd. US-Dollar. Auf das ganze Jahr hochgerechnet ergäbe das einen Rekord von 1,35 Bio. US-Dollar, was weit mehr wäre als das Doppelte der beiden Vorjahre und über die Hälfte mehr als der bisherige Rekord aus dem Jahr 2007 darstellt.

Privatpersonen spekulieren massiv auf Pump mit Aktien

Bei Privatpersonen erkennt ebenfalls einen massiven Anstieg der Aktienkäufe auf Kredit.

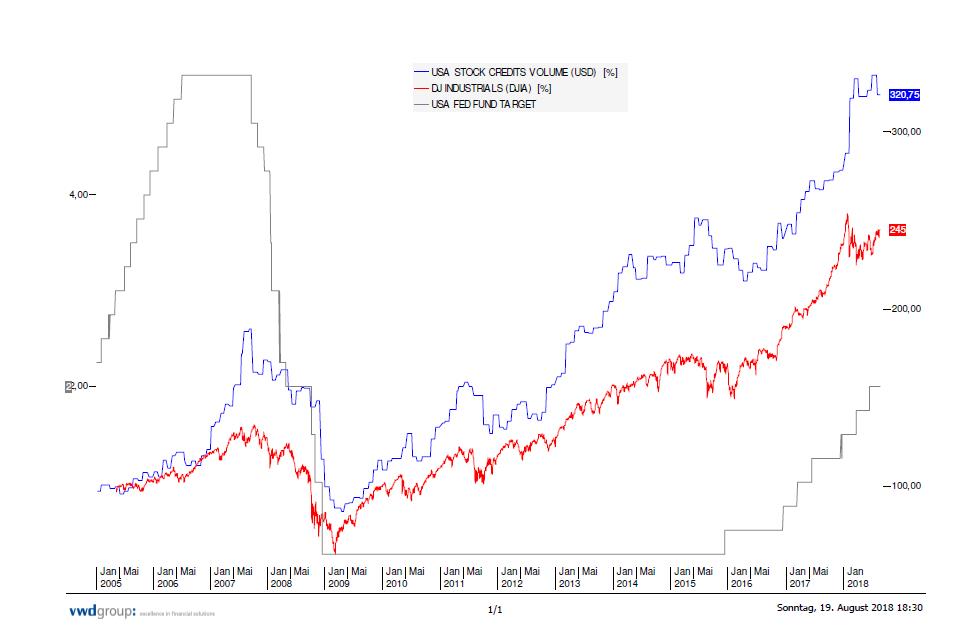

Dieser Chart zeigt das steigende Volumen an Wertpapierkrediten in den USA, Er zeigt aber noch zwei weitere, unserer Meinung nach sehr wichtige Entwicklungen. Man erkennt, dass das Kreditvolumen vor allem seit 2016 nochmals stark angestiegen ist. Aktienspekulanten scheinen vergleichsweise zu hohen Kursen kreditfinanziert zu kaufen. Ein weiterer wichtiger Aspekt stellt die Zinsentwicklung in den USA dar. Sukzessive steigen die US-Leitzinsen wieder, so dass sich Kredite verteuern. Diese Kombination kann der Anfang vom Ende der US-Börsenhausse sein. Sollten die US-Börsen gen Süden laufen, werden zuerst die Spekulanten verkaufen, die auf Kredit investiert haben. Wenn alle gleichzeitig durch den Ausgang wollen, kann dies zu einem massiven Abwärtsstrudel führen. Wenn das Depotvolumen sinkt, kann es durchaus vorkommen, dass die Banken höhere oder zusätzliche Sicherheiten fordern. Dies könnte die Abwärtsbewegung nochmals beschleunigen. Wie die ETF-Herde dann losstampft, hat man bisher noch nicht erleben dürfen. Ein Novum, mit ungewissem Ausgang.

Wie lange kann das noch gut gehen?

Ein Blick in die Vergangenheit zeigt, dass sowohl Aktienrückkäufe als auch Wertpapierkäufe auf Kredit ihren Höhepunkt meist gleichzeitig mit den Aktienhöchstständen markiert haben. So sieht es jetzt auch aus. Diese Investments gleichen einem Ritt auf der Rasierklinge. Die Geschichte muss sich nicht zwingend wiederholen, aber es sich durchaus vorstellbar, dass sie sich zumindest reimt.