Anfang Mai ging das Unternehmen Uber in den USA an die Börse. Der Börsengang des Tech-Unternehmens ist seit dem IPO von Facebook vor sieben Jahren wohl der meist beobachtete Kandidat an der amerikanischen Börse. Dieses IPO, wie Börsengänge im Fachjargon genannt werden, zeigt jedoch zahlreiche Parallelen zur Dotcom-Blase vor 20 Jahren und befeuert somit die Ängste eines drohenden Börsencrash. Gierige Anleger kaufen die Aktien dieser massiv verschuldeten und unprofitablen Unternehmen, weil sie Angst haben den nächsten Hype zu verpassen. Diese „Investoren“ glauben in kürzester Zeit reich zu werden. Dieses Verhalten wirft folgende Frage auf: Steht uns eine Dotcom-Blase 2.0 ins Haus?

Dotcom-Blase 2.0?

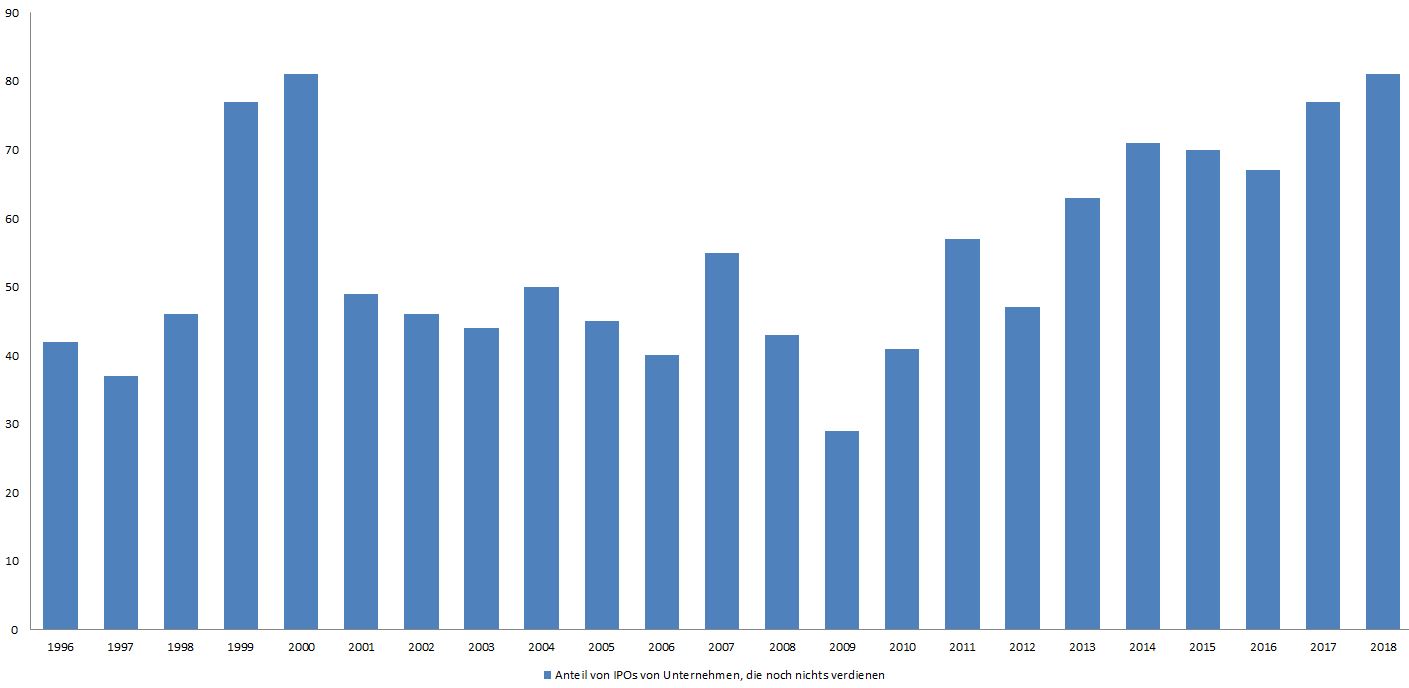

Wie schon um die Jahrtausendwende streben heute vor allem in den USA zahlreiche gehypte, mit viel Zukunftsfantasie angereicherte Technologie-Unternehmen an die Börse. Damals wie heute sind viele dieser so genannten „Einhörner“ nicht profitabel und haben massive Schulden angehäuft. Im Jahr 2018 haben mehr als 80 Prozent der Unternehmen, welche in den USA an die Börse gegangen sind, noch keinen müden Cent verdient. In Zeiten der Dotcom-Blase waren es 81 Prozent.

IPO von unrentablen Firmen wie Uber stark ansteigend in den USA

Quelle: Prof. J.R. Ritter / Univeristy of Florida.

IPO: Diskrepanz zwischen USA und Europa

Während im Jahr 2018 der chinesische IPO-Markt sogar einen Rückgang um fast die Hälfte auf 307 Transaktionen verzeichnete und die IPO-Aktivitäten in Europa um 16% nachgab, legte der US-amerikanische Markt gegen den weltweiten Trend zu – um 14% stieg die Anzahl der Börsengänge. In diesem Jahr setzt sich der Trend fort, vor allem aber beim Volumen. Mit dem IPO von Uber wird das zweite Quartal 2019 gemessen am IPO-Volumen massiv ausfallen. Alleine der Gang aufs Parkett von Uber brachte 82 Milliarden US-Dollar. In Europa zeichnet sich ein komplett anderes Bild. Zum Jahresauftakt gab es am europäischen IPO-Markt lediglich 12 Transaktionen, die es insgesamt auf ein Volumen von knapp 800 Millionen Euro brachten. Dies war das schwächste Quartal seit Jahren. Man muss bis ins Jahr 2011 zurückgehen, um einen Dreimonatsabschnitt zu finden, in dem das Volumen noch geringer ausfiel. Im vierten Quartal 2011 wurden lediglich 592 Millionen Euro erlöst. Im Vergleich zum ersten Quartal 2018 ist der Rückgang enorm. Damals kamen 52 Transaktionen mit einem Volumen von ungefähr 14 Milliarden Euro an den Markt. Ein Grund für diese Zurückhaltung in Europa ist die ungewisse politische Situation rund um das Thema Brexit. Am 26.05.2019 findet zudem die Europa Wahl statt. Hier warten wohl auch einige Unternehmen ab, wie es sowohl politisch als auch wirtschaftlich weitergeht.

Phantasie-Bewertung am Beispiel von Uber

Statt des erwarteten 100 bis 120 Milliarden Dollar IPO-Volumen wurde Uber mit dem Ausgabepreis von 45 Dollar pro Aktie mit rund 82 Milliarden Dollar bewertet – was aber immer noch dem gemeinsamen Börsenwert von GM und Ford entsprich. Schaut man auf die nackten Zahlen, wird schnell klar, dass bei der Bewertung des Unternehmens jede Menge Phantasie im Spiel ist. Uber hat 2018 zwar seine Erlöse um 42 Prozent auf 11,3 Milliarden Dollar gesteigert, schrieb aber tiefrote Zahlen. Die Verluste beliefen sich auf fast 1,9 Milliarden Dollar. Im ersten Quartal sollen die Verluste sogar noch einmal gestiegen sein. Demnach sei in dem Zwölfmonatszeitraum bis Ende März ein Minus von 3,7 Milliarden Dollar angefallen. Das bedeutet zugleich den größten Verlust eines Unternehmens vor seinem Börsengang. Aber: Das IPO von Uber ist trotz aller Einschränkungen der zweitgrößte Börsengang eines US-Tech-Konzerns nach dem von Facebook. Dass sich dennoch genügend Investoren gefunden haben, die Uber gezeichnet haben, lässt sich wohl mit der Psychologie der Anleger erklären. Viele fürchten, die nächste große Erfolgsgeschichte nach Amazon zu verpassen. Die Aktie des Onlinehändlers hat sich seit dem Börsengang 1997 von ihrem Ausgabepreis bei 18 Dollar weit mehr als verhundertfacht. Die aktuellen Verluste von Uber müssen nicht zwangsläufig bedeuten, dass der Weg zum Börsenruhm verwehrt bleibt. Amazon zum Beispiel war 14 Jahre nach dem Börsengang erstmals profitabel. Aber, wenn ständig massiv Geld verbrannt wird, ist es schwierig auf einen grünen Zweig zu kommen und die Aktionäre bei Laune zu halten.

Investoren sind schon vorsichtiger geworden

Die Investoren haben aber etwas gelernt und sind schon vorsichtiger geworden. Sie schauen bei den Börsengängen der Tech-Unternehmen offenbar genauer hin. Bei Uber hielt sich die Aktien-Nachfrage schon im Vorfeld des IPO in Grenzen. Die Bewertung von Uber liegt vor dem IPO rund einen Drittel tiefer als die Marke, die sich Uber-Besitzer und die federführenden IPO-Banken noch im letzten Jahr erhofft hatten. Anleger haben auch das aktuelle Beispiel von Lyft vor Augen. Die Aktie des kleineren Uber-Konkurrenten ging im März an die Börse. Nun handelt die Lyft-Aktie bereits über 30 Prozent unter dem Anfangswert. Die Liste von Tech-IPO-Enttäuschungen ließe sich fortsetzen. Die Aktie von Snap kostete zu Beginn fast 30 Dollar. Heute, etwas mehr als zwei Jahre später, sind noch 10 Dollar übrig. Und das obschon die US-Börsen in diesem Zeitraum stark gestiegen sind.

Gier frisst Hirn

Der Anteil von unprofitablen Unternehmen, welche an die Börse gehen, ist alleine betrachtet gewiss kein verlässlicher Indikator für einen drohenden Abschwung an den Börsen. Aber die Parallelen zur Dotcom-Blase sind frappierend. Was passierte, als die Blase platze, dürfte jedem bekannt sein. Zudem sollten Anleger im Blick haben, dass einige globale Konjunkturindikatoren schwächeln und dass geopolitische Spannungen stärker werden. Darüber hinaus erleben wir derzeit die längste Börsenhausse der Geschichte. Irgendwann wird auch diese Party einmal zu Ende sein. In diesem Zusammenhang sei auch an das bekannte Börsenzitat von Altmeister Warren Buffet erinnert: „Sei ängstlich, wenn die anderen gierig sind“.