Seit der Finanzkrise 2007-2008 kletterten die Kurse zahlreicher Aktienindizes auf neue Höchststände. Der Goldminensektor wurde jedoch von zahlreichen Investoren gemieden und die Aktienkurse der Minengesellschaften korrigierten in dieser Phase deutlich. Nach acht extrem schwierigen Jahren mit massiven Kursverlusten scheint sich das Blatt nun zu wenden. Die Aktien von Goldminen stehen unserer Meinung nach vor einer goldenen Renaissance.

Aktien von Goldminen mit hohem Renditepotential

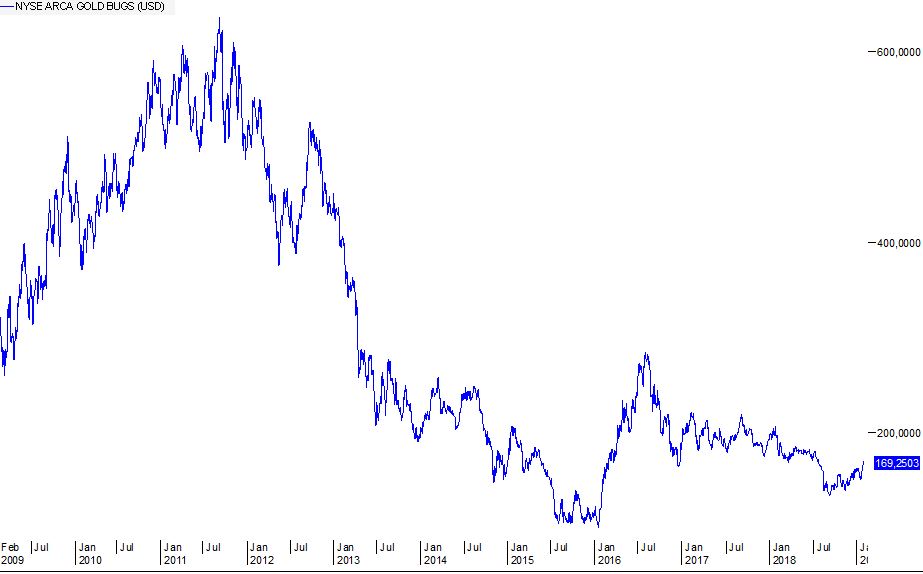

Goldminenaktien durchlebten von 2011 bis 2015 einen desaströsen Bärenmarkt mit einem Verlust von 83 Prozent. Ein erstes kräftiges Lebenszeichen gab es in der ersten Jahreshälfte 2016. Technisch sieht es so aus, als würde sich der Markt seit Mitte 2016 in einer Konsolidierungsphase befinden. Gelingt der Ausbruch, ist eine Kursexplosion der Minenaktien vorprogrammiert.

Goldminenindex (HUI) arbeitet am Aufwärtstrend

Quelle: VWD

Die Unternehmen haben aus ihren Fehlern gelernt

In Sachen Verschuldung haben die Minenbetreiber aus ihren Fehlern gelernt und die Finanzstrategie komplett geändert. In der Phase von 2010 bis 2012 als der Goldpreis von einem Hoch zum anderen kletterte, finanzierten die Minenunternehmen die Ausweitung ihrer Produktion in der Regel mit Fremdkapital. So wurden auf Pump kleinere Unternehmen aufgekauft oder in die Exploration neuer Liegenschaften investiert. Die niedrigen Zinsen waren für die Goldproduzenten so verlockend, dass auch überteuerte Projekte auf Kredit realisiert wurden. Als der Goldpreis in den folgenden Jahren dann gen Süden marschierte, kamen zahlreiche Unternehmen in die Bredouille, da die Liquidität kaum noch ausreichte, um die Verbindlichkeiten zu bedienen. Wäre der Goldpreis noch weiter gefallen, hätten wohl zahlreiche Firmen, darunter auch einige Schwergewichte der Branche, die weiße Fahne hissen müssen. Nach dieser schwierigen Phase wurden die Fixkosten drastisch gesenkt und darauf geachtet, dass die Produktion so rentabel wie möglich verläuft. Aktuell sind die Minenbetreiber finanziell stark aufgestellt, um beim zu erwartenden Goldpreisanstieg überproportional zu verdienen. So konnte Barrick die Eigenkapitalquote von 2014 bis 2017 von 30 auf 36 Prozent steigern. Newmont steigerte den Anteil des Eigenkapitals in dieser Zeit sogar von 41 auf 51 Prozent. Wir erwarten in den nächsten Jahren eine deutliche Beschleunigung der Übernahmeaktivitäten im Minensektor. Große Produzenten wie Barrick, Newmont oder Kinross werden ihre schrumpfenden Reserven mittels Übernahmen und Fusionen auffüllen müssen, insbesondere Explorer und Developer mit Projekten in politisch stabilen Regionen werden Übernahmeziele sein.

Niedrige Förderkosten bieten einen hohen Hebel bei steigendem Goldpreis

Goldminenaktien sind quasi eine Anlage mit Hebelwirkung auf Gold. Denn ihre Gewinne berechnen sich aus der Differenz zwischen Förderkosten und dem Goldpreis. Ein Unternehmen, das 900 Dollar pro Feinunze an Gesamtförderkosten hat, macht bei einem Goldpreis von 1.200 Dollar einen Gewinn von 300 Dollar. Steigt der Goldpreis um zehn Prozent, dann steigt der Gewinn der Minengesellschaft in diesem Beispiel um 40 Prozent. Allerdings wirkt dieser Hebel auch umgekehrt bei einem fallenden Goldpreis.

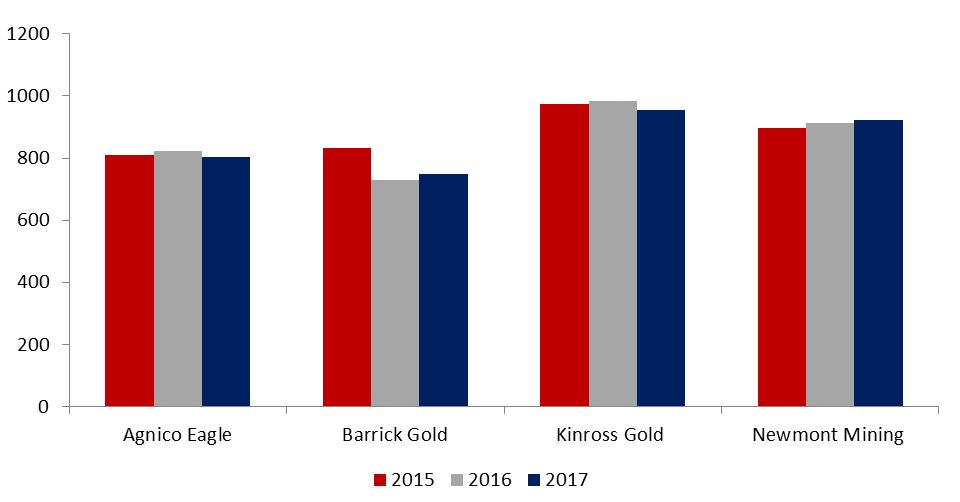

Förderkosten von großen Goldminenbetreibern in USD/Unze

Quelle: mining.com

Vor diesem Hintergrund wäre es wichtig, wenn der Goldpreis über einen längeren Zeitraum über der Marke von 1.300 US-Dollar pro Unze verharren würde. Sollte der langfristige Wiederstand bei 1.365 US Dollar geknackt werden, wäre ein Anstieg auf über 1.400 US-Dollar wohl nur eine Frage der Zeit. Ein weiterer Grund für einen Preisanstieg des Edelmetalls könnte ein Rückgang bei der Förderung der Goldmenge sein. In den kommenden Jahren wird wohl die Vernachlässigung der Exploration ihren Tribut zollen. Die Goldförderung war im Jahr 2017 bei fünf der zehn größten Goldproduzenten im Vergleich zum Vorjahr rückläufig. Dieser Rückgang dürfte sich fortsetzen. Für 2018 wird prognostiziert, dass sogar 7 der größten 10 Produzenten weniger als im Vorjahr fördern werden. Die größten Einbußen musste Barrick Gold vermelden, sodass Newmont Mining aktuell zum größten Goldproduzenten aufstiegen ist .

GVS Goldstrategie schlägt den Index langfristig

Minenaktien sind relativ zu Aktien, Gold und zur eigenen Historie extrem günstig bewertet. Als Gold im Juni 2018 bei etwa 1.300 USD notierte, stand der HUI bei etwa 180 Punkten. Heute sind wir bei 160 Punkten. Der HUI notiert also aktuell ca. 20 Punkte bzw. 11% zu niedrig. Beim Goldminensektor handelt es sich um einen im Vergleich zu anderen Branchen wie Pharma oder Technologie um einen kleinen Sektor. Sollten Fondsmanager, institutionelle Investoren und Privatanleger wieder verstärkt Goldminen kaufen, werden die Kurse zügig steigen, da ein hohes Volumen auf relativ wenig Nachfrage treffen wird. Goldbugs, welche die jahrelange Durststrecke überstanden haben, werden nicht nach dem ersten fünfzigprozentigem Kursanstieg verkaufen. Für konservative Anleger mit einem Anlagehorizont von mindestens fünf Jahren bietet der Goldminensektor großes Potential, Wer nicht anhand von Einzelaktien investieren möchte, sollte sich einige Goldminen-Fonds oder entsprechende ETFs genauer anschauen. Alternativ bieten wir mit der GVS Goldstrategie ab 50.000€ an. Unsere Strategie ermöglicht es, die Sicherheit von physischem Gold und die Renditechancen bei Goldminenaktien optimal auszunutzen. Die jeweilige Ausrichtung – d.h. wie viel physisches Gold oder/und Goldminenaktien – erfolgt prognosefrei anhand unserer hauseigenen Faktorenanalyse. Die Einflussfaktoren beruhen auf empirischen Erkenntnissen und werden emotionslos umgesetzt. Detaillierte Informationen finden Sie hier Wir gehen davon aus, dass uns der Minensektor in Zukunft wieder deutlich mehr Freude bereiten wird. Mehr noch, die Party mag bereits begonnen haben.